Was Wir Machen

Virtuelle Power Purchase Agreements (VPPAs) gewinnen in der Unternehmenspraxis massiv an Bedeutung, da sie eine hochflexible Alternative zu physischen Lieferverträgen darstellen. Ihr entscheidender Vorteil liegt darin, dass sie weitestgehend unabhängig von Bilanzkreisverantwortlichen und der physischen Netzinfrastruktur abgeschlossen werden können, während sie dennoch alle strategischen Vorzüge eines physischen PPAs bieten. Unternehmen profitieren durch VPPAs von einem Asset-spezifischen Kontrahieren, das eine direkte Verbindung zu bestimmten Erneuerbare-Energien-Anlagen ermöglicht, und sichern sich die entsprechenden Asset-spezifischen Herkunftsnachweise (GoOs) für ihre Nachhaltigkeitsziele. Gleichzeitig fungieren sie als effektives Instrument zur Preisabsicherung gegen schwankende Strompreise am Spotmarkt, indem sie eine langfristige Kalkulationsbasis schaffen.

Für eine ausführliche Erläuterung zur Funktionsweise von Virtuellen PPAs klicken Sie hier.

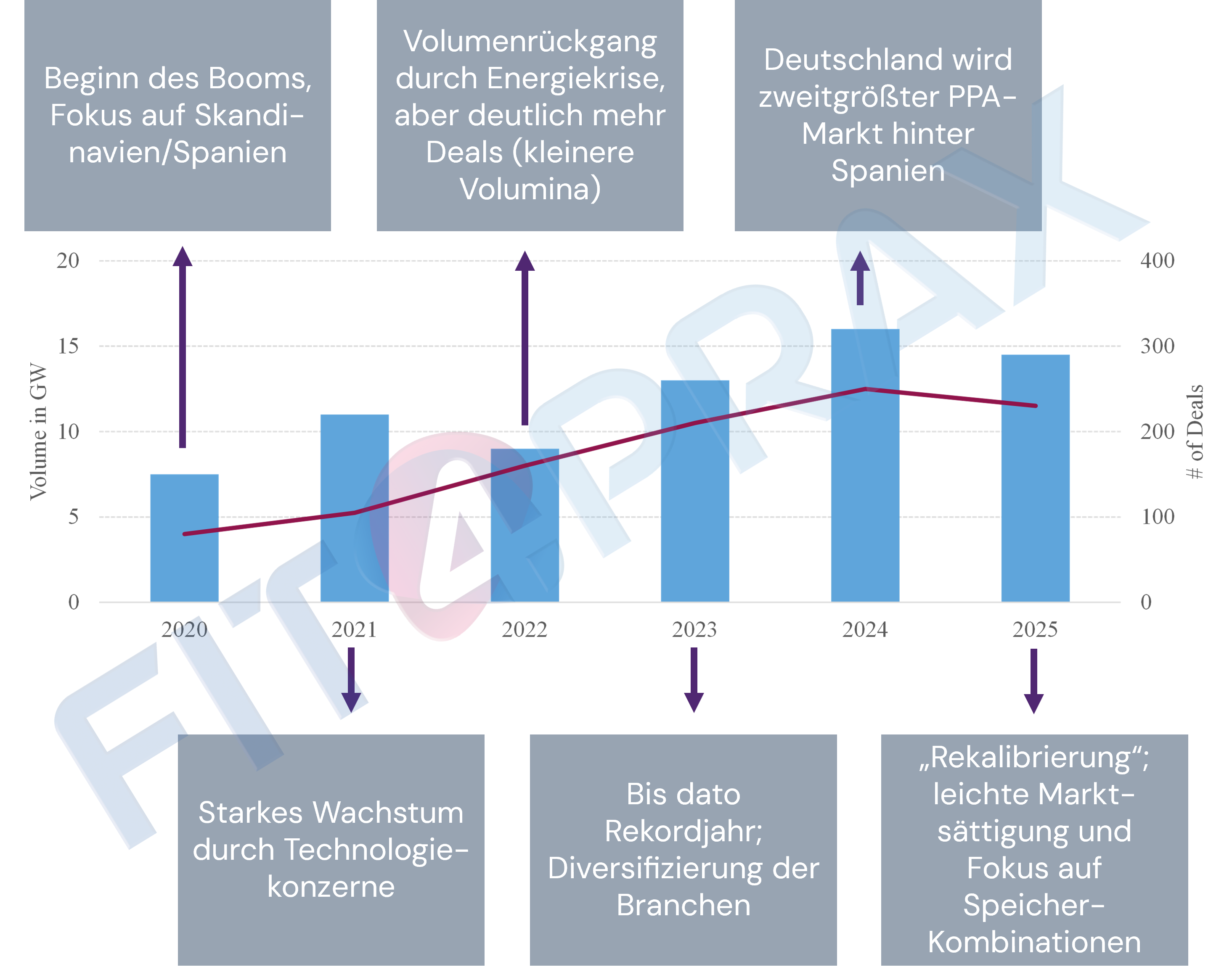

Der Markt für (v)PPAs hat sich in den letzten fünf Jahren von einem Nischenmarkt für Tech-Giganten zu einem zentralen Risikomanagement-Tool der breiten Industrie gewandelt. Diese Entwicklung verlief in mehreren Phasen: Zwischen 2020 und 2021 dienten VPPAs primär dem „Green Marketing“ und der Erreichung von Nachhaltigkeitszielen durch globale Konzerne. Die Volumina konzentrierten sich auf wenige Vorreitermärkte wie Spanien und Skandinavien. Im Jahr 2022 wirkte die Energiekrise als Katalysator. Der Fokus verschob sich schlagartig von der Ökologie zur ökonomischen Absicherung. VPPAs wurden als „Hedge“ gegen explodierende Spotmarktpreiseunverzichtbar. In den nachfolgenden Jahren 2023 bis 2025 erreichte der europäische VPPA-Markt Rekordvolumina und eine neue geografische Breite, wobei Deutschland zum Top-Markt aufstieg. VPPAs sind heute standardisiert und für den Mittelstand zugänglich. Allerdings ist die bilanzielle Darstellung dieser Vertragsform unverändert eine der größten Hürden, warum institutionelle Endverbraucherzögern diese Verträge abzuschließen.

Aus bilanzieller Sicht sind VPPAs nach IFRS 9 in der Regel als Finanzinstrumente einzustufen. Da bei einem virtuellen PPA kein physischer Stromfluss zwischen Produzent und Verbraucher stattfindet, sondern lediglich Preisdifferenzen zwischen dem vereinbarten Strike-Price und dem Marktpreis(Sell- und Buyside) finanziell ausgeglichen werden (Contract for Difference), weisen sie einen klaren derivativen Charakter auf. Da diese Instrumente jedoch nicht zinstragend sind und somit die strengen Kriterien des SPPI-Tests (Solely Payments of Principal and Interest) nicht erfüllen, ist eine Bewertung zu fortgeführten Anschaffungskosten (Amortized Costs) ausgeschlossen. Folglich müssen VPPAs standardmäßig zum Fair Value through Profit or Loss (FVTPL) bewertet werden. Dies bedeutet, dass sie im Rahmen der Mark-to-Market-Bewertung zum beizulegenden Zeitwert in der Bilanz angesetzt werden, wobei Wertänderungen unmittelbar das Periodenergebnis beeinflussen.

Da ein virtuelles PPA als derivatfremdes Finanzinstrument eingestuft wird, erfolgt die bilanzielle Erfassung zunächst zwingend nach dem Bewertungsmaßstab Fair Value through Profit or Loss (FVTPL). In der Praxisbedeutet dies, dass das VPPA innerhalb jeder Settlement-Periode bei Änderungen der Markterwartungen permanent neu bewertet werden muss. Da der beizulegende Zeitwert wesentlich von der Entwicklung der zukünftigen Strommarktpreiseabhängt, führt jede Anpassung der Forward-Kurve zu einer unmittelbaren und oft erheblichen erfolgswirksamen Erfassung in der Gewinn- und Verlustrechnung (GuV). Ohne korrigierende Maßnahmen würde dies eine künstliche Volatilität im Jahresüberschuss erzeugen, die die tatsächliche wirtschaftliche Performance des Unternehmens verzerrt darstellt, obwohl die Cashflow-Effekte erst weit in der Zukunft liegen.

Um diese unerwünschten Ergebnisschwankungen zu neutralisieren, kann das VPPA im Rahmen des Hedge Accountings als Sicherungsinstrument designiert werden. Damit dies zulässig ist, muss das Unternehmen nachweisen, dass ein hochwahrscheinliches Grundgeschäft vorliegt, welches durch das VPPA abgesichert wird. Im Falle eines Endverbrauchers ist dieses Grundgeschäft der kontinuierliche physische Strombezug zu variablen Marktpreisen. Da die Marktpreisänderungen beim physischen Bezug die Cashflows des Unternehmens direkt beeinflussen, fungiert das VPPA als ökonomischer Gegenpol: Das Risiko schwankender Auszahlungen für den Stromverbrauch wird durch die gegenläufigen Ausgleichszahlungen aus dem VPPA-Derivat kompensiert.

Sobald das VPPA formal als Cashflow Hedge designiert wurde, werden die Marktwertänderungen des Derivats nicht mehr unmittelbar in der GuV erfasst, sondern zunächst erfolgsneutral im Eigenkapital über das sonstige Ergebnis (OCI) gebucht. Eine Umgliederung aus dem OCI in die GuV erfolgt erst zu dem Zeitpunkt, an dem auch das zugrunde liegende Grundgeschäft – also der tatsächliche Stromverbrauch – ergebniswirksam wird. Durch diesen Mechanismus des sogenannten „Recycling“ werden die Aufwendungen für den physischen Strombezug und die Erträge oder Aufwendungen aus dem VPPA in derselben Periode zusammengeführt. Dies glättet die Bilanz und bildet die wirtschaftliche Realität der Preisabsicherung korrekt ab, da das Unternehmen bilanziell so gestellt wird, als hätte es einen fixen Strompreis kontrahiert.

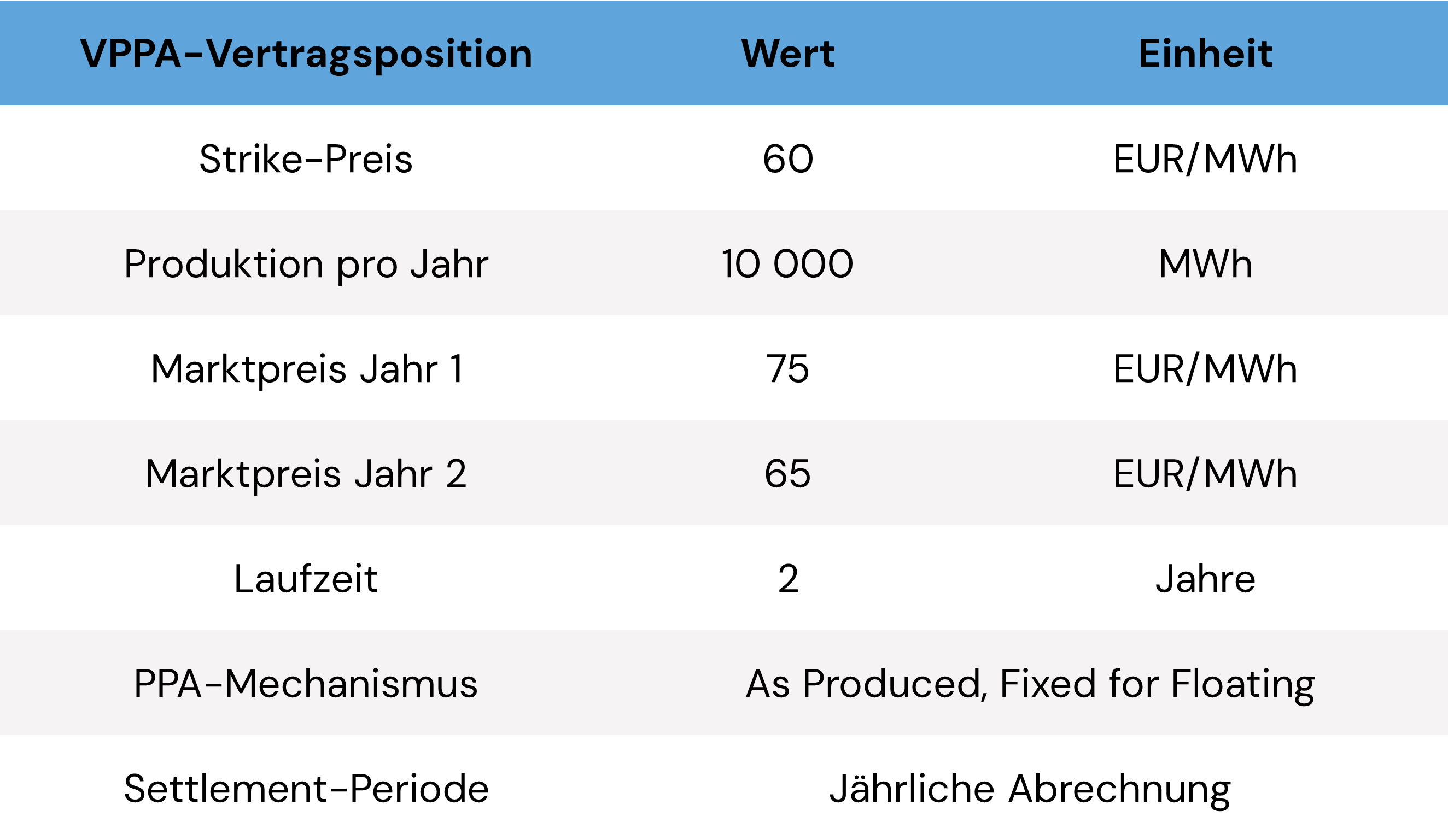

Nachfolgend erfolgt die Darstellung der bilanziellen Behandlung des VPPAs für ein Jahr innerhalb der Laufzeit unter der Annahme, dass es für Hedge Accounting designiert wird. Das Hedging Volumen liegt annahmegemäß unterhalb des physischen Stromverbrauchs, sodass kein ineffektiver Teil des Hedges entsteht (der sofort zum Fair Value erfolgswirksam angesetzt werden müsste). Die nachfolgende Tabelle zeigt die wesentlichen PPA-Annahmen.

Es ist ferner von einem Diskontierungszins von 5% über die beiden Jahre auszugehen. Daraus ergibt sich im Jahr 1 ein Cashflow von (75-60) x 10.000 = 150.000 EUR und im Jahr 2 (65-60) x 10.000 = 50.000 EUR. Zur Fair Value Bewertung ergeben sich dabei folgende Werte:

Nachfolgend wird die bilanzielle Auswirkung des Hedge Accounting für die Erst- und Folgebewertung vorgenommen.

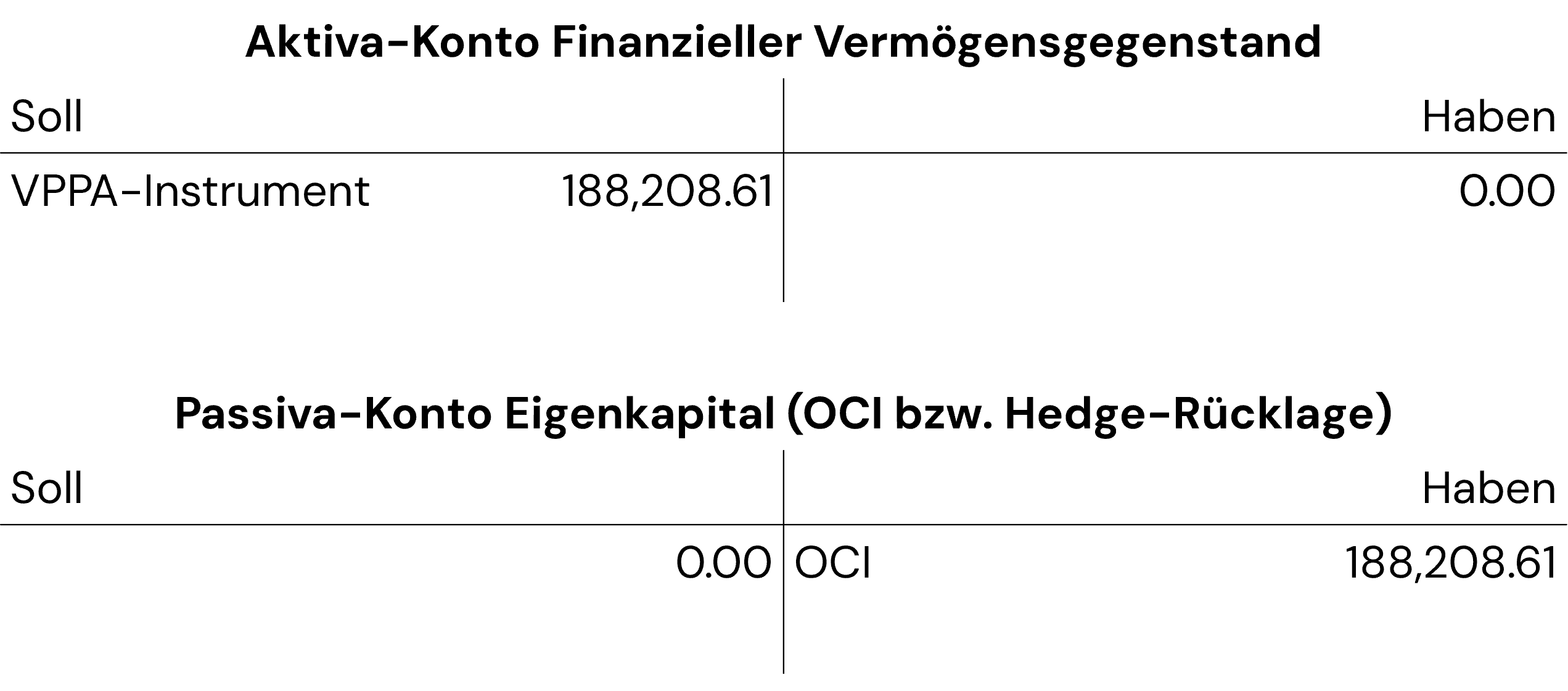

1. Bewertung zum Zeitpunkt des VPPA-Abschlusses (Initialbewertung)

2.1 Bewertung in Jahr 1

Hinweis: Die Differenz zwischen dem Barwert vor einem Jahr und der heutigen Zahlung ist der Zins-Effekt über die Zeit.

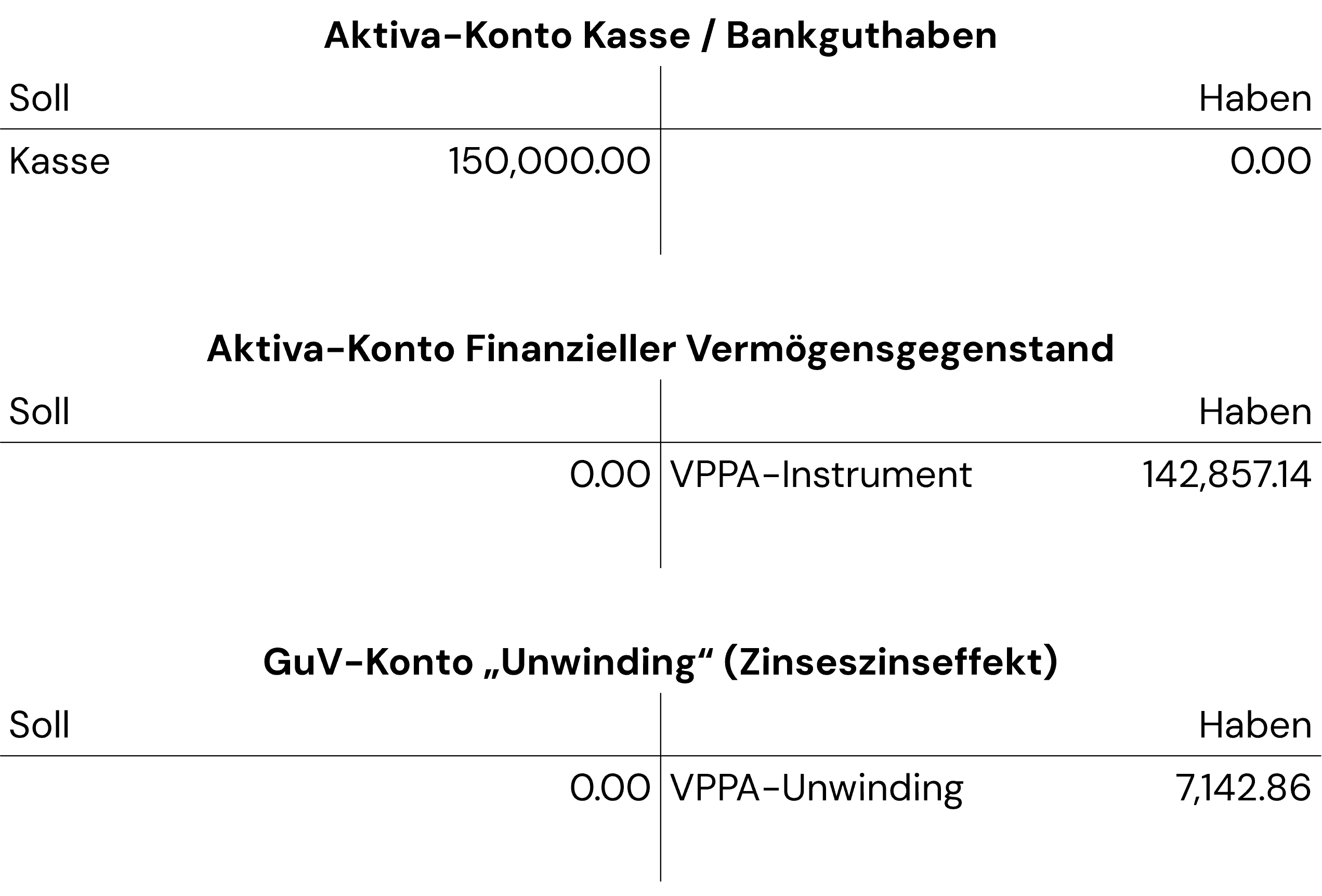

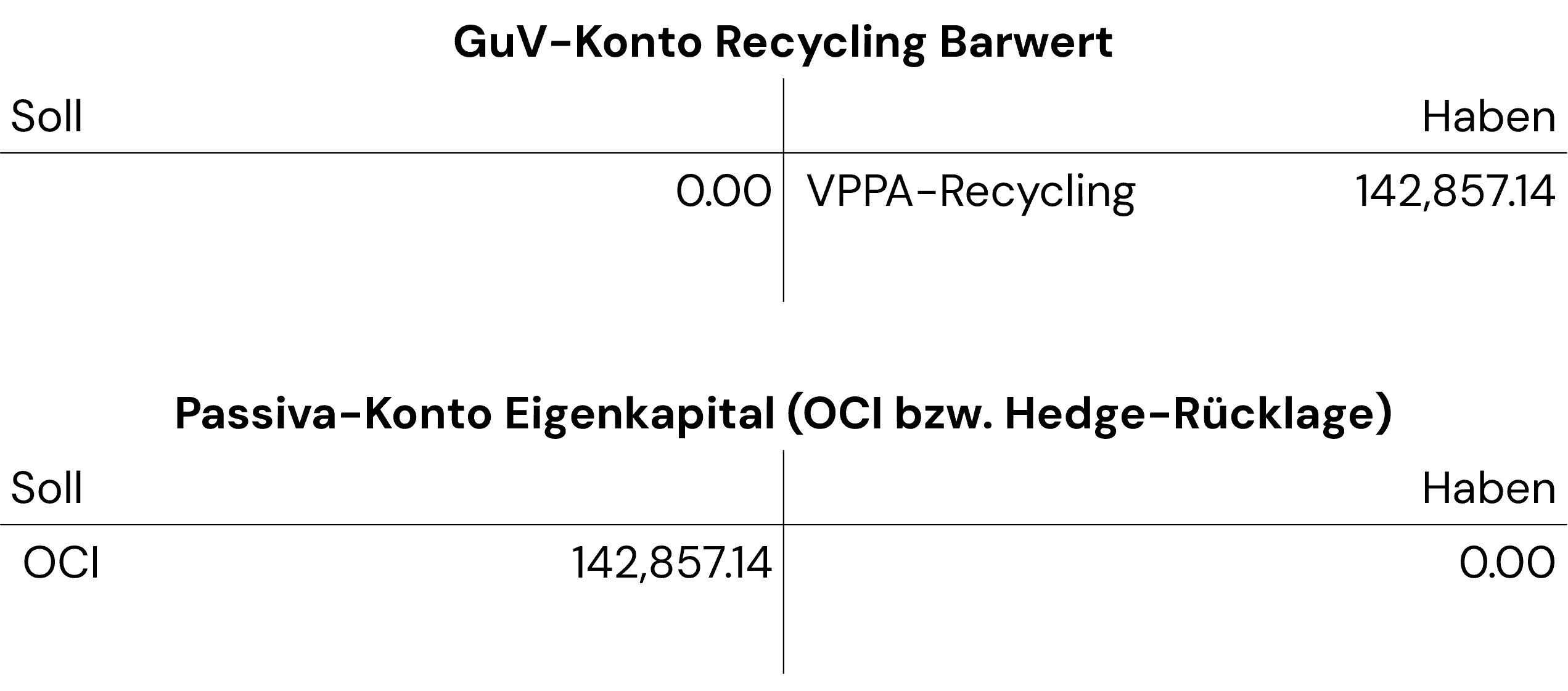

2.2 Recycling in Jahr 1

Hinweis: Im Jahr 1 werden 142.857,14 EUR zum Ende des ersten Jahres aus der Initialbewertung recycelt. Durch den Zinseszinseffekt beträgt dann der Endwert 150.000 EUR, die im vorliegenden Fall zahlungswirksam dem Stromverbraucher / Offtaker aus dem VPPA zufließen. Aus diesem Grund verbucht das Unternehmen im Jahr 1 einen zusätzlichen Ertrag von 7.142, 86 EUR. Diesen zinseszinsbedingten Ertrag nennt man auch „Unwinding“.