Was Wir Machen

Künstliche Intelligenz verändert die Stromverbrauchsmuster in modernen Rechenzentren und schafft neue Herausforderungen und Chancen für Energieverkäufer, institutionelle Energieabnehmer und Energieregulierungsbehörden. Während Rechenzentren traditionell mit einem stabilen Grundlastprofil betrieben werden, führt KI zu deutlich unterschiedlichen Leistungsanforderungen, die für eine effektive Netzplanung und langfristige Energiebeschaffungsstrategien verstanden werden müssen. Insbesondere der Stromverbrauch von KI-Training im Vergleich zu KI-Inferenz unterscheidet sich erheblich und wirkt sich sowohl auf den Infrastrukturbedarf als auch auf die Systemzuverlässigkeit aus. KI-Trainings-Workloads verursachen einen extrem hohen und anhaltenden Strombedarf. Groß angelegte Modelle sind auf Tausende von GPUs (Grafikprozessoren) angewiesen, die wochen- oder sogar monatelang mit nahezu voller Kapazität laufen und eine lang anhaltende, hochintensive Grundlast erzeugen, die weit über den typischen ICT-Betrieb hinausgeht. Der Energieverbrauch pro Rack übersteigt häufig 60 kW, wobei die Spitzenlasten 100 kW überschreiten, was zunehmend fortschrittliche Kühltechnologien wie Flüssigkeitskühlung erforderlich macht. Darüber hinaus erzeugt das KI-Training während der Modell-Checkpoints schnelle interne Stromspitzen, was zu kurzfristigen Lastschwankungen führt, die bei der Bewertung der Netzstabilität und bei Entscheidungen über die Energieversorgung berücksichtigt werden müssen.

Infolge dieser Trends – und des raschen Baus von Hyperscale- Datenzentren – wird der weltweite Strombedarf von Datenzentren bis 2030 voraussichtlich 945 TWh erreichen. Mit Blick auf das Jahr 2035 prognostiziert die International Energy Agency einen Wert zwischen 700 und 1.720 TWh, abhängig von der verfügbaren Stromerzeugung und dem Ausbau des Stromnetzes. Die Base-Case-Prognose geht von einem weltweiten Verbrauch der Rechenzentren von 1.200 TWh bis 2035 aus und unterstreicht damit die strategische Bedeutung einer integrierten Energieplanung, robuster regulatorischer Rahmenbedingungen und langfristiger Beschaffungsmechanismen, die den wachsenden Strombedarf der globalen digitalen Wirtschaft decken können.

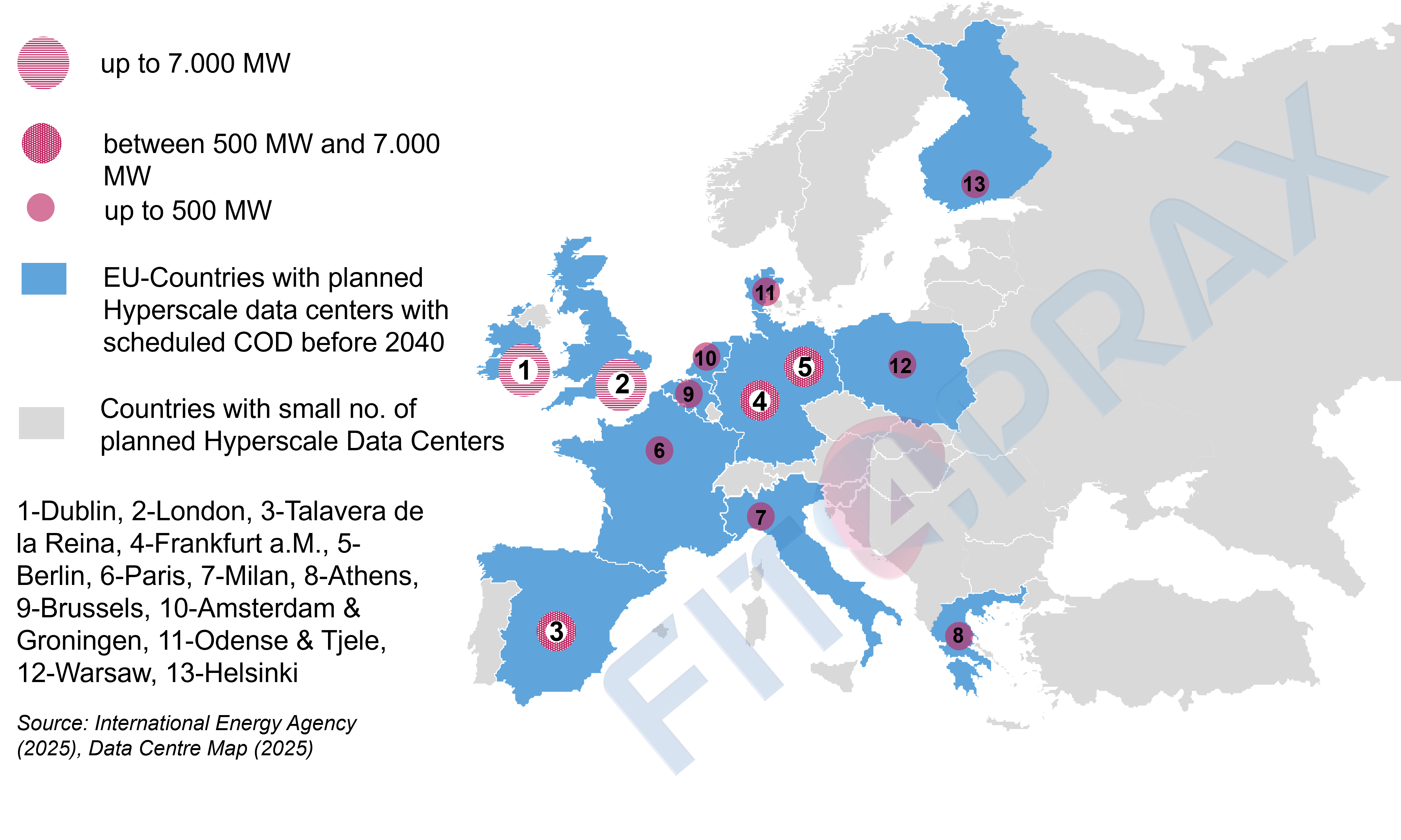

Die Karte zeigt die wichtigsten europäischen Märkte für geplante KI-Rechenzentren. Da die traditionellen Tier-1-Standorte jedoch Leerstandsquoten zwischen 4 und 7 % p. a. aufweisen, könnten sich auch andere Märkte wie beispielsweise Schweden oder Norwegen zu interessanten Rechenzentrumsmärkten entwickeln.

Die rasante Expansion von Hyperscale-Rechenzentren ist zu einem wichtigen Motor der globalen digitalen Wirtschaft geworden, verschärft jedoch auch die Herausforderung, Versorgungssicherheit, Dekarbonisierung und Kosteneffizienz in Einklang zu bringen. Diese groß angelegten KI- Anlagen benötigen sowohl während intensiver KI-Trainingszyklen als auch bei kontinuierlichen Inferenzvorgängen enorme und kontinuierliche Strommengen, was die lokale und regionale Netzinfrastruktur erheblich belastet. Gleichzeitig fördert die beschleunigte Energiewende die Erzeugung erneuerbarer Energien in den wichtigsten Märkten. Doch aufgrund des Mangels an skalierbaren, betriebsbereiten Energiespeichern kollidiert die variable Leistung erneuerbarer Energien nach wie vor mit einem nahezu konstanten 24/7-Lastprofil, das für Hyperscale- Anlagen typisch ist. Dieses Ungleichgewicht kann derzeit nicht kostengünstig behoben werden.

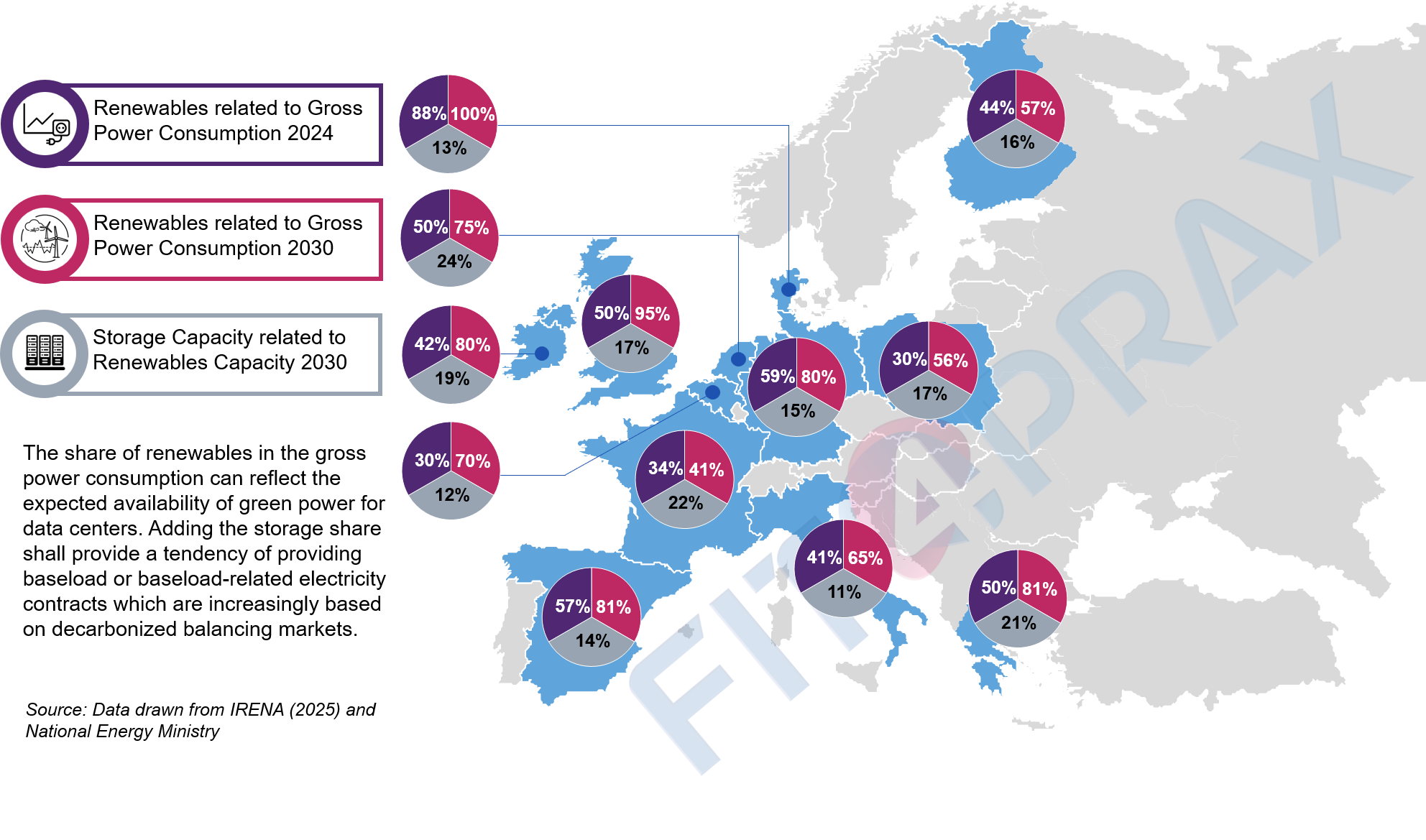

Obwohl Europa bis 2030 eine gewisse Rolle auf dem internationalen Hyperscaler-Markt spielen wird, ist sein Wachstum in Bezug auf den Stromverbrauch deutlich geringer als das der USA und Chinas. Im Jahr 2024 verbrauchten europäische Rechenzentren ca. 70 TWh Strom pro Jahr ( im Vergleich zu 180 TWh in den USA und 100 TWh in China), was 16 % des weltweiten Stromverbrauchs von Rechenzentren im Jahr 2024 entspricht. Es wird erwartet, dass dieser Verbrauch in Europa bis 2030 auf 115 TWh ansteigen wird. Dieser wachsende Bedarf muss so gesteuert werden, dass eine Optimierung des Dreiecks zwischen „Dekarbonisierung“, „Preiseffizienz“ und „Versorgungssicherheit“ erreicht wird. Für Regionen, in denen Hyperscale-Rechenzentren angesiedelt sind, ist diese Herausforderung noch verschärft. Ihr hoher Strombedarf erhöht den Bedarf an Balancing und Reservekapazitäten erheblich. Wenn keine erneuerbaren Energien verfügbar sind, wird das Balancing häufig durch fossile Spitzenlastkraftwerke erreicht, was nicht nur die Strompreise in die Höhe treibt, sondern auch den Dekarbonisierungszielen zuwiderläuft. In den USA und China sind fossile Energieträger (insbesondere Erdgas) oft leichter verfügbar und billiger, was die Energieversorgung von Rechenzentren im Vergleich zu den europäischen Kernmärkten für Hyperscaler vereinfacht, aber den Dekarbonisierungszielen entgegensteht. Die folgende Karte zeigt die Wachstumsziele für erneuerbare Energien und Speicherlösungen in den aktuellen europäischen Hyperscale-Märkten.

Neben der Notwendigkeit, erneuerbare Energien bereitzustellen, sind besonders belastbare und reaktionsschnelle Ausgleichsmärkte mit mehr Speicherkapazität erforderlich, um die Versorgungsstabilität zu gewährleisten. Daher wird die Gestaltung der Ausgleichsmärkte für die Aufrechterhaltung der Netzstabilität, der Kosteneffizienz und der Investitionssignale immer wichtiger.

In Europa können Ausgleichsmärkte die Form von Energy-only-Märkten, Kapazitätsmärkten oder einem Hybridmodell annehmen, wie dies beispielsweise in Deutschland und Frankreich der Fall ist. Für große Hyperscaler bieten Energy-only-Marktstrukturen oft eine höhere Effizienz, da sie die Flexibilität des Systems in Echtzeit belohnen und besser auf die kontinuierlichen, hochbelasteten Verbrauchsprofile von KI-gesteuerten Rechenzentren abgestimmt sind. Dieser Rahmen kann Anreize für Investitionen in Lastmanagement, Vor-Ort-Erzeugung und flexible Beschaffungsstrategien schaffen, die den betrieblichen Anforderungen von Hyperscalern entsprechen. Gleichzeitig können auch Hybridsysteme, die Elemente von Energy-Only- und Kapazitätsmärkten kombinieren, wirksam sein, insbesondere in Regionen, die mit strukturellen Herausforderungen konfrontiert sind. Sie stellen sicher, dass feste Kapazitäten verfügbar bleiben, während gleichzeitig marktbasierte Signale zur Optimierung der Verteilung und des Systemausgleichs genutzt werden. Insgesamt können sogenannte Non-Market Resources (NMRs), also Ausgleichsenergiekapazitäten, die eine reine Reserve darstellen und nicht in Auktionen usw. integriert sind, zwar eine stabilisierende Rolle in zukünftigen Stromsystemen für Hyperscale-Rechenzentren spielen, sie werden jedoch nicht einheitlich in ganz Europa eingesetzt werden. In vielen Fällen sind NMRs geografisch zu weit von Hyperscale-Clustern entfernt, was ihre Fähigkeit einschränkt, lokale Zuverlässigkeitsbeschränkungen zu bewältigen. Folglich sollten NMRs als ergänzender Mechanismus betrachtet werden – wertvoll, aber keine universelle Lösung für die Energieversorgungssicherheit von Hyperscale-Rechenzentren.

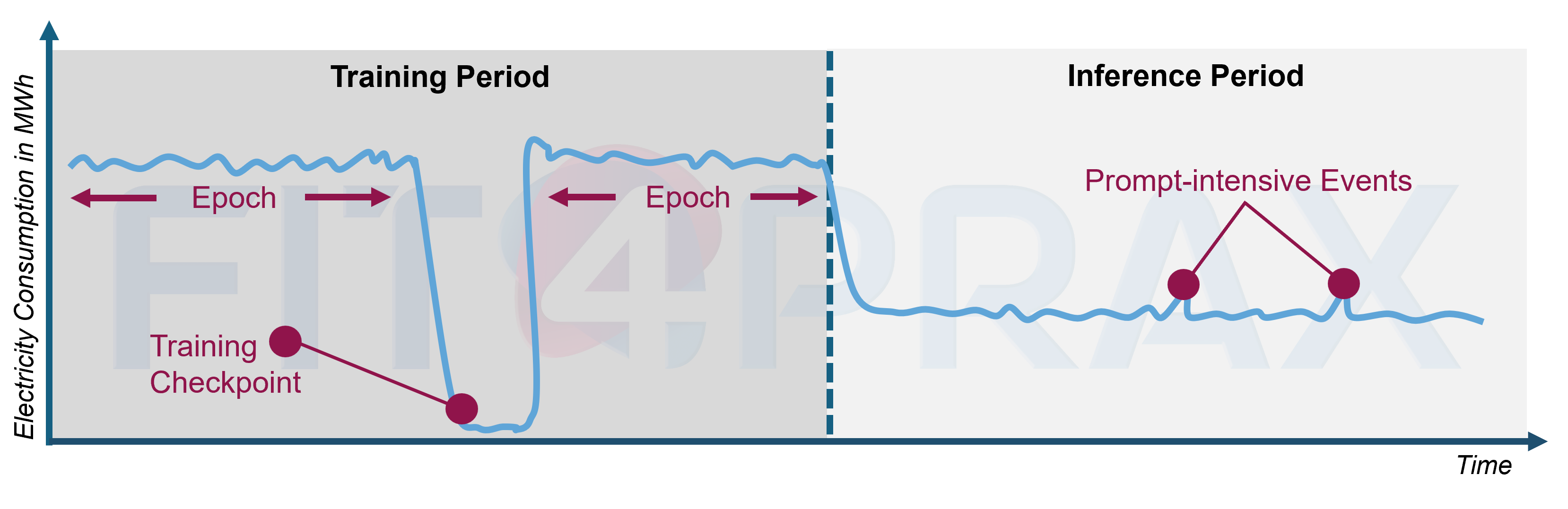

Hyperscale-Rechenzentren weisen ein einzigartiges Verbrauchsprofil auf, das im Wesentlichen durch die Grundlast bestimmt wird, aber während der Trainings- und Inferenzphase (Betriebsphase) auch KI-spezifische Merkmale aufweist. Während des KI-Trainings weisen Hyperscale-Rechenzentren einen außergewöhnlich hohen und konstanten Strombedarf auf. GPU-Cluster arbeiten nahezu mit voller Auslastung und erzeugen eine kontinuierliche, intensive Last, die Tage oder Wochen andauern kann. Diese hohe Last wird jedoch am Ende jeder Trainingsperiode regelmäßig unterbrochen, wenn das System aktualisierte Modellgewichtungen speichert. Diese Unterbrechungen können zu kurzen, aber starken Einbrüchen im Stromverbrauch führen. Aus Sicht der Netzstabilität ist das ereignisgesteuerte Checkpointing eine besondere Herausforderung. Da diese Checkpoints dynamisch erfolgen – ausgelöst durch den Rechenfortschritt und nicht nach einem festen Zeitplan – lassen sie sich nicht genau vorhersagen. Infolgedessen unterbrechen plötzliche Lastabfälle ein ansonsten stabiles Hochlastprofil und verursachen Schwankungen, die vom Bilanzkreis aufgefangen werden müssen.

Während der Inferenz- oder Bereitstellungsphase ist der Gesamtstromverbrauch eines Hyperscale-Rechenzentrums geringer als während des Trainings, jedoch deutlich unvorhersehbarer. Die Lastverteilung hängt stark vom Nutzerverhalten ab. Ein plötzlicher Anstieg der Anzahl der Anfragen oder Spitzen bei energieintensiven Anforderungen wie der Bild- oder Videogenerierung können zu schnellen und erheblichen Lastspitzen führen. Diese Nachfragespitzen stellen eine große Herausforderung für Netzbetreiber dar, da sie trotz des hochdynamischen und nutzergesteuerten Verbrauchs die Frequenzstabilität aufrechterhalten müssen. Wenn viele Nutzer gleichzeitig komplexe Anfragen stellen, sind die daraus resultierenden kurzfristigen Leistungsspitzen schwer vorherzusagen und erfordern schnell reagierende Reserven, um das System zu stabilisieren. Nicht zuletzt aufgrund dieser stark unregelmäßigen Lastmuster stößt die traditionelle Strombeschaffung über Versorgungsunternehmen an ihre operativen Grenzen.

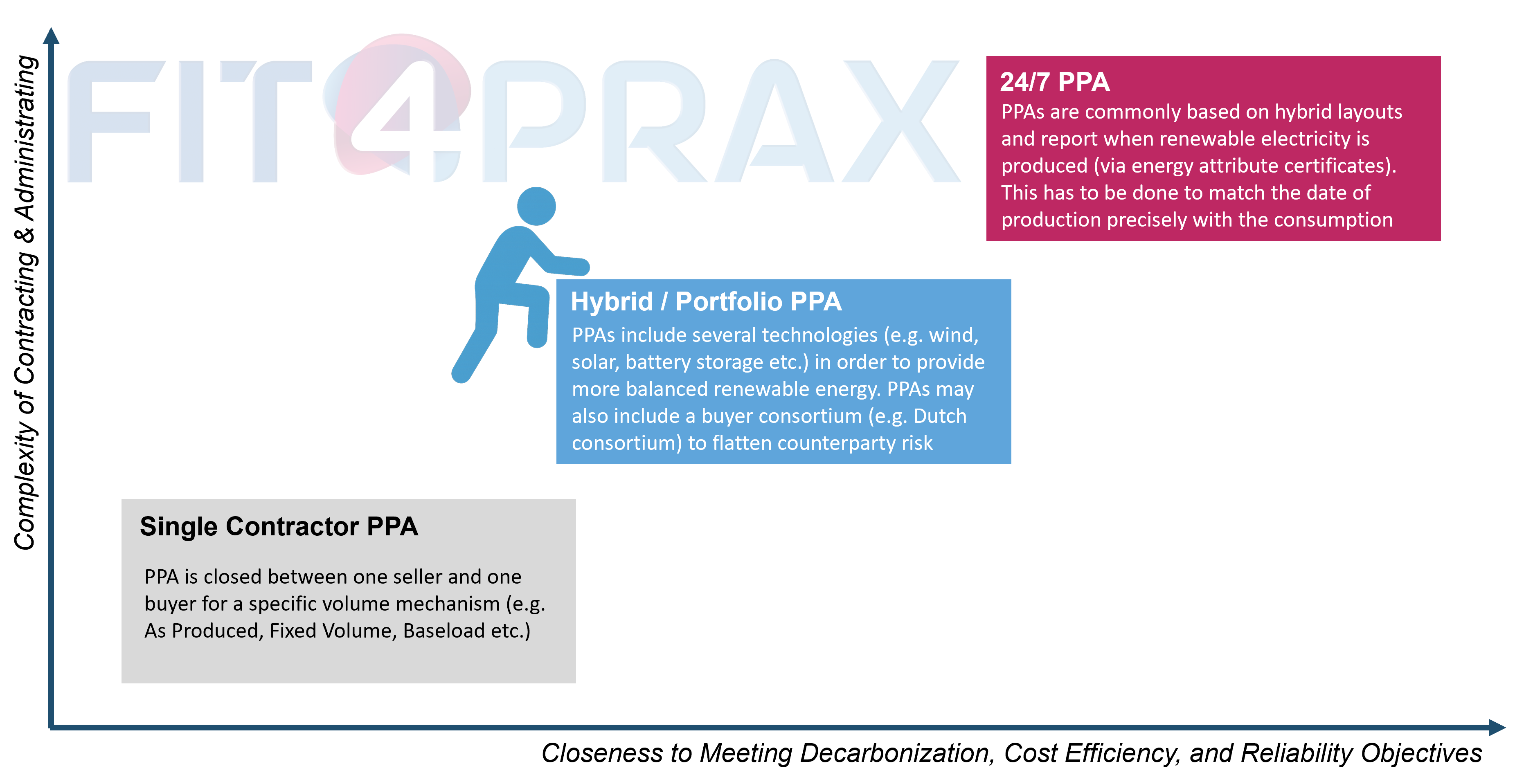

Daher müssen sich Betreiber von Rechenzentren zunehmend auf eigene Stromerzeugungsanlagen (eigene Kraftwerke) und alternative externe Beschaffungskanäle wie Stromabnahmeverträge (Power Purchase Agreements, PPAs) stützen, um eine stabile und vorhersehbare Versorgung sicherzustellen. Dies lässt sich bereits bei den PPAs beobachten, da die wichtigsten europäischen Abnehmer unter solchen Verträgen große Technologieunternehmen sind, die bereits über umfangreiche Rechenzentrumsflotten verfügen und sich zu umfangreichen Investitionen in Hyperscaler verpflichtet haben.

Klassische Stromabnahmeverträge (mit einem einzigen Vertragspartner) basieren auf einer direkten Vertragsbeziehung zwischen einem Abnehmer und einer bestimmten Erzeugungsanlage, was bedeutet, dass sie von Natur aus an eine bestimmte Technologie – wie beispielsweise Onshore-Windenergie – und an die physische Leistung dieses Projekts gebunden sind. Diese Verträge legen in der Regel entweder variable Lieferungen auf der Grundlage der tatsächlichen Produktion oder feste Mengen fest, die zu vorab festgelegten Zeiten geliefert werden müssen. Für Hyperscale-Rechenzentren sind die Anforderungen noch höher: Sie umfassen außergewöhnlich große Liefermengen, die entsprechend große Erzeugungsanlagen erfordern, und oft müssen feste Mengen in kurzen Zeitabständen geliefert werden, um einem Grundlast-ähnlichen Verbrauchsprofil zu entsprechen. Diese Kombination kann eine Reihe von Risiken für die Stabilität solcher Stromabnahmeverträge mit sich bringen. Ein großes Exposure gegenüber einzelnen Anlagen erhöht die Anfälligkeit für Leistungsausfälle, Unterbrechungen oder Verzögerungen in der Projektentwicklung, während die Notwendigkeit fester Lieferprofile zu erheblichen Ungleichgewichtsrisiken führen kann, wenn intermittierende erneuerbare Technologien zum Einsatz kommen. Infolgedessen kann es für die traditionelle anlagenspezifische PPA-Struktur schwierig sein, die Zuverlässigkeit, Flexibilität und Lieferpräzision zu bieten, die Hyperscale-Betreiber für ihre kontinuierlich wachsenden Lastmuster benötigen.

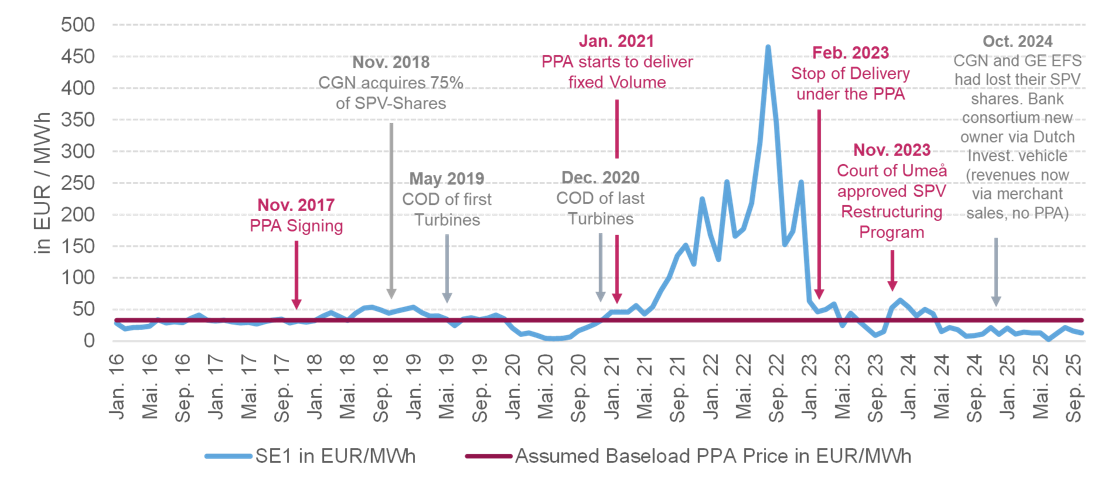

Derzeit gibt es in Europa nur vereinzelte dieser Single-Contractor-PPAs, die ausdrücklich an Hyperscale-Rechenzentren für KI-Workloads gebunden sind. Die Vertragsbedingungen werden in der Regel nicht öffentlich bekannt gegeben. Eines der größten und vergleichbarsten langfristigen PPAs wurde jedoch in Nordschweden abgeschlossen: Norsk Hydro unterzeichnete einen Vertrag mit dem Onshore-Windpark Markbygden Ett AB, der größtenteils im Besitz des chinesischen Staatsunternehmens China General Nuclear Power Group (CGN) über dessen europäischen Arm ist. Dieses PPA ist für den Anwendungsfall eines Hyperscale- Rechenzentrums besonders relevant, da es ein sehr großes Volumen mit einem basislastähnlichen Versorgungsprofil kombiniert. Markbygden hat sich zu einer festen jährlichen Lieferung von 1,65 TWh für den Zeitraum 2021–2039 verpflichtet, während die geschätzte P50-Produktion des Windparks bei etwa 2,2 TWh pro Jahr liegt. Das bedeutet, dass ein erheblicher Teil der P50-Erzeugung (oder der erwarteten Erzeugung) vertraglich gebunden ist und geliefert werden muss, wodurch ein quasi festes „grünes Grundlastvolumen” entsteht.

Darüber hinaus umfasst das PPA nicht nur die Lieferung von Strom, sondern auch die Lieferung von Zertifikaten, sodass es strukturell den Anforderungen eines Hyperscalers entsprechen könnte: feste Mengen in kurzen Zeitintervallen, lange Laufzeit und ein zuverlässiges Profil, das sowohl die betriebliche Stabilität als auch die Erreichung von Nachhaltigkeitszielen gewährleistet. Obwohl dieses PPA für den industriellen Verbrauch (die Schmelzbetriebe von Hydro) konzipiert wurde, ist es aufgrund seines Umfangs, seiner Laufzeit und seiner Struktur ein interessanter Benchmark dafür, wie ein Hyperscale-Rechenzentrum heute ein PPA abschließen könnte, um sich langfristig eine stabile Versorgung mit Grünstrom in großem Umfang zu sichern.

Im November 2017 unterzeichnete Markbygden Ett AB einen langfristigen Stromabnahmevertrag (PPA) mit Norsk Hydro für den Zeitraum 2021–2039, wonach der Windpark jährlich 1,65 TWh Strom zu einem festen Preis liefern muss. Zu diesem Zeitpunkt war es einer der weltweit größten Corporate PPAs. Im Februar 2023 wurden die Stromlieferungen im Rahmen des PPA vollständig ausgesetzt, nachdem die steigenden Spotmarktpreise den Kauf von Ausgleichsstrommengen während windarmen Zeiten deutlich teurer machten als den festen Vertragspreis. Die Transaktion ist ein deutliches Beispiel für die Risiken, die mit großvolumigen Baseload PPAs verbunden sind, die als Single Contractor PPAs strukturiert sind. Wenn die Strompreise deutlich steigen und gleichzeitig die Produktion einer Anlage für erneuerbare Energien hinter den Erwartungen zurückbleibt, ist der Betreiber gezwungen, große Mengen an Ausgleichsstrommengen zu hohen Marktpreisen zu kaufen. Dies kann die Liquidität solcher Infrastruktur-Assets stark belasten oder sogar erschöpfen. Im Fall von Markbygden führte diese Dynamik letztendlich zu einer Lieferunterbrechung und einer vollständigen Umstrukturierung des Windparks im Jahr 2024. Im Rahmen dieses Prozesses wurde der ursprüngliche Stromabnahmevertrag gekündigt und das Eigentum an der Anlage wechselte den Besitzer.

Der Fall verdeutlicht nicht nur, wie wichtig es ist, ein gewisses Maß an Unabhängigkeit von traditionellen Versorgungsunternehmen zu bewahren, sondern auch, dass eine Diversifizierung innerhalb der eigenen Beschaffungskanäle notwendig ist. Einige Marktteilnehmer argumentieren, dass die Ära der sehr großen Single Contractor PPAs bereits zu Ende geht und durch eine Strategie mit mehreren kleineren PPAs ersetzt wird. Markbygden weist jedoch auf einen weitergehenden Bedarf hin: die Entwicklung fortschrittlicherer PPA-Strukturen – insbesondere hybrider PPAs, die mehrere Technologien und Speicheranlagen kombinieren, um das Volumenrisiko zu reduzieren. Darüber hinaus könnten Arrangements mit mehreren Käufern, wie z. B. Konsortium-PPAs, für Hyperscaler zunehmend an Bedeutung gewinnen, die ihr Risiko effektiver steuern und gleichzeitig Skaleneffekte bei der Beschaffung erzielen möchten.

Gut konzipierte Stromabnahmeverträge können sowohl die Preiseffizienz als auch die Versorgungssicherheit erheblich verbessern. Ihr Gelingen hängt jedoch stark von einer angemessenen Strukturierung, Risikoverteilung und Vertragsgestaltung ab. Im Hinblick auf die Dekarbonisierung bewegt sich der Hyperscaler-Markt bereits in Richtung eines 24/7-Tracking von erneuerbaren Energien, was erfordert, dass künftige Stromabnahmeverträge präzise Berichtsstrukturen ermöglichen, die – idealerweise minutengenau – überprüfen, ob erneuerbarer Strom zum Zeitpunkt seines Verbrauchs auch tatsächlich produziert wird (Prinzip der Gleichzeitigkeit).

Europa ist ein äußerst attraktiver Markt für Hyperscale-Rechenzentren, insbesondere im Hinblick auf PPAs und die Onsite Produktion. Hier besteht ein erhebliches Potenzial zur Optimierung der drei Dimensionen des strategischen Dreiecks: Dekarbonisierung, Kosteneffizienz und Versorgungssicherheit. Gleichzeitig trifft der enorme Strombedarf dieses Verbrauchersegments auf einen Energiemarkt, der sich derzeit im Wandel befindet, was erhebliche Herausforderungen für die Ausgleichsmärkte mit sich bringt und die lokale Infrastruktur und Preisbildung maßgeblich beeinflussen kann.

Fit4Prax ist genau auf die Lösung solcher komplexen Herausforderungen spezialisiert. Wir unterstützen sowohl Betreiber von Erneuerbaren Energien als auch von energieintensiven Anlagen, wie z. B. Hyperscale-Rechenzentren. Für unsere Kunden entwerfen wir das optimale Energieportfolio zur Realisierung des strategischen Dreiecks. Unter Nutzung unseres umfangreichen Netzwerks auf den internationalen Energiemärkten strukturieren wir die am besten geeigneten Transaktionen und unterstützen unsere Kunden auch über die Vertragsabwicklung hinaus, beispielsweise beim Vertragsmanagement und dem 24/7-Tracking.